I buoni fruttiferi rappresentano una delle forme di investimento più diffuse e longeve nel panorama italiano, caratterizzate da una gestione semplice e da un profilo di rischio estremamente basso. Questi strumenti sono spesso associati alla ricerca di sicurezza del capitale e affidabilità, peculiarità che li rendono particolarmente apprezzati da piccoli risparmiatori, famiglie e pensionati. Tuttavia, per comprendere realmente come funzionano e quanto siano sicuri, è necessario analizzarne nel dettaglio la struttura, i vantaggi, le criticità e le reali prospettive di rendimento.

Cosa sono e come funzionano

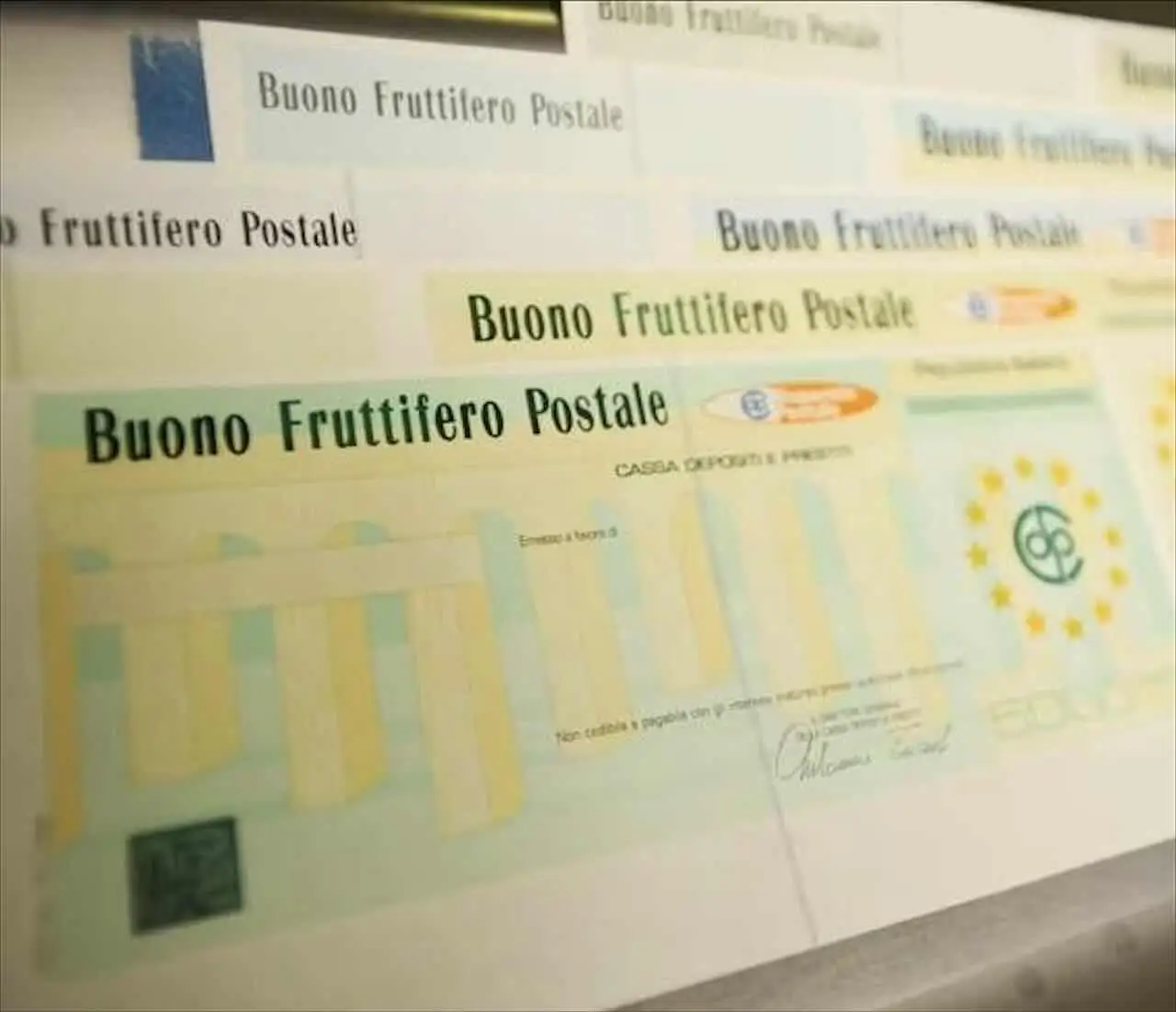

I buoni fruttiferi postali sono titoli di risparmio emessi dalla Cassa Depositi e Prestiti, garantiti dallo Stato italiano e collocati esclusivamente tramite uffici postali. Sono disponibili sia in forma cartacea che in formato digitale (dematerializzato), quest’ultimo oggi preferito per ragioni di praticità e sicurezza. L’acquisto avviene molto semplicemente: si deposita una somma, a partire da soli 50 euro, che con il passare del tempo matura interessi secondo il piano previsto dalla tipologia di buono sottoscritta.

La sottoscrizione non comporta costi di acquisto, né di gestione, né di rimborso; gli unici oneri previsti sono quelli fiscali applicati agli interessi maturati. L’investitore può riscattare il capitale investito in qualsiasi momento, insieme agli interessi maturati fino a quel momento, senza penali. Le principali caratteristiche dei buoni fruttiferi includono:

- Garanzia pubblica: sono assicurati dallo Stato italiano tramite la Cassa Depositi e Prestiti;

- Nessun rischio di mercato: il capitale non è esposto alle oscillazioni dei mercati finanziari;

- Zero costi di gestione e nessuna commissione;

- Liquidità immediata: è sempre possibile chiedere il rimborso del capitale e degli interessi;

- Tassazione agevolata: sugli interessi si applica un’aliquota ridotta del 12,50%;

- Esenzione dall’imposta di successione: una peculiarità particolarmente apprezzata.

Il funzionamento dei buoni postali è quindi legato a schemi di remunerazione prefissati, che possono variare nel tempo con l’emissione di nuove serie aggiornate alle condizioni di mercato.

Rendimento attuale e vantaggi principali

Il rendimento dei buoni fruttiferi, specie negli ultimi anni, si è mantenuto su livelli piuttosto bassi, riflettendo il contesto dei tassi di interesse generali nell’economia europea. Nel 2025, ad esempio, i buoni postali a 4 anni offrono un rendimento annuo lordo dello 0,25% a scadenza, mentre i prodotti più longevi, come i buoni 3×4 (validità 12 anni), prevedono una crescita progressiva:

- 0,75% per il primo triennio

- 1,00% per il secondo triennio

- 1,50% per il terzo triennio

- 2,00% per l’ultimo triennio

Questi livelli di rendimento risultano inferiori rispetto ad altre forme di investimento, ma non sottopongono il capitale ad alcun tipo di rischio reale di perdita, rendendoli prodotti ideali per chi vuole preservare i propri risparmi e non ambisce a guadagni elevati.

Tra i principali vantaggi si possono annoverare:

- Tutela totale del capitale: la somma versata è sempre garantita e rimborsabile per intero;

- Flessibilità: possibilità di disinvestimento in qualsiasi momento senza penali;

- Trasparenza: i termini e le condizioni sono ben chiari sin dalla sottoscrizione, senza sorprese o costi nascosti;

- Accessibilità: disponibili per qualsiasi categoria di risparmiatore, senza limiti di età o particolari competenze tecniche;

- Fiscalità favorevole sia in termini di imposizione sugli interessi che per la trasmissione ereditaria.

I reali rischi: perdita del capitale e tutela

Spesso si sostiene che i buoni fruttiferi siano il “porto sicuro” dell’investimento italiano. In effetti, il rischio di perdere completamente il capitale investito è considerato estremamente remoto. Questo scenario si concretizzerebbe solo in caso di default dello Stato italiano, ovvero in un evento di crisi sistemica su scala nazionale, ipotesi che nella storia recente non si è mai verificata.

Tuttavia, esistono alcune circoscritte situazioni di rischio che è opportuno conoscere:

- Errori di calcolo degli interessi: le controversie riguardano soprattutto vecchie emissioni cartacee, dove la maturazione degli interessi può essere soggetta a dubbi interpretativi, errate applicazioni delle condizioni o indicizzazioni non correttamente registrate.

- Blocco temporaneo dei rimborsi: in casi tecnici rarissimi, si sono verificati ritardi nei pagamenti a seguito di problemi informatici sulle nuove emissioni o su specifiche serie storiche (famose alcune contestazioni sulle serie J47).

- Disguidi amministrativi: per questo motivo è sempre consigliabile conservare la documentazione originale, specialmente per i titoli cartacei più datati.

Per ulteriore sicurezza, è raccomandata una verifica periodica della posizione attraverso i portali digitali di Poste Italiane, l’app BancoPosta o direttamente agli sportelli. In presenza di disservizi, numerose associazioni di consumatori possono fornire assistenza nei ricorsi individuali o collettivi presso l’Arbitro Bancario Finanziario.

Convengono davvero? Opportunità e limiti

I buoni fruttiferi, nella loro versione moderna, si confermano come strumenti adatti a chi:

– privilegia la sicurezza assoluta del capitale

– non è interessato a rendimenti alti ma a un piccolo interesse certo

– desidera uno strumento accessibile, trasparente e con liquidità immediata

È opportuno sottolineare che i guadagni associati sono oggi molto contenuti, soprattutto se confrontati con investimenti alternativi leggermente più rischiosi come fondi obbligazionari, titoli di Stato a lunga scadenza o libretti di risparmio postale. L’inflazione può infatti ridurre il potere d’acquisto del capitale e degli interessi maturati, generando un rendimento reale negativo nei contesti di forti rialzi dei prezzi. Tuttavia, a fronte di questa limitazione, i buoni offrono una tranquillità che poche altre forme di risparmio possono garantire, non essendo soggetti a perdita nominale e restituendo sempre il capitale versato.

Buoni cartacei e digitali: cosa cambia?

Le nuove modalità digitali hanno ridotto in modo sostanziale i rischi di perdita legati alla custodia materiale dei titoli. I buoni dematerializzati risultano molto più semplici da gestire e sono completamente tracciabili, minimizzando la possibilità di errore materiale o smarrimento. Restano, per i titoli storici cartacei, le accortezze di archiviazione e controllo dei dati riportati sul retro, elemento fondamentale in caso di controversie sugli interessi dovuti.

In sintesi, possiamo affermare che i buoni fruttiferi postali rappresentano ancora oggi una scelta solida per chi pone la sicurezza e la preservazione del capitale al primo posto nelle proprie strategie di risparmio. Sono la risposta ideale per chi vuole evitare rischi, accettando però in cambio rendimenti moderati rispetto ad altre opzioni disponibili sul mercato finanziario.